Логистика вчера, сегодня, завтра в разрезе контейнерных перевозок 2020–2023 гг.

Для того чтобы эффективно решать проблемы сегодняшнего дня и адекватно оценивать перспективы и прогнозы, важно понимать и анализировать произошедшие события и кризисы и их последствия.

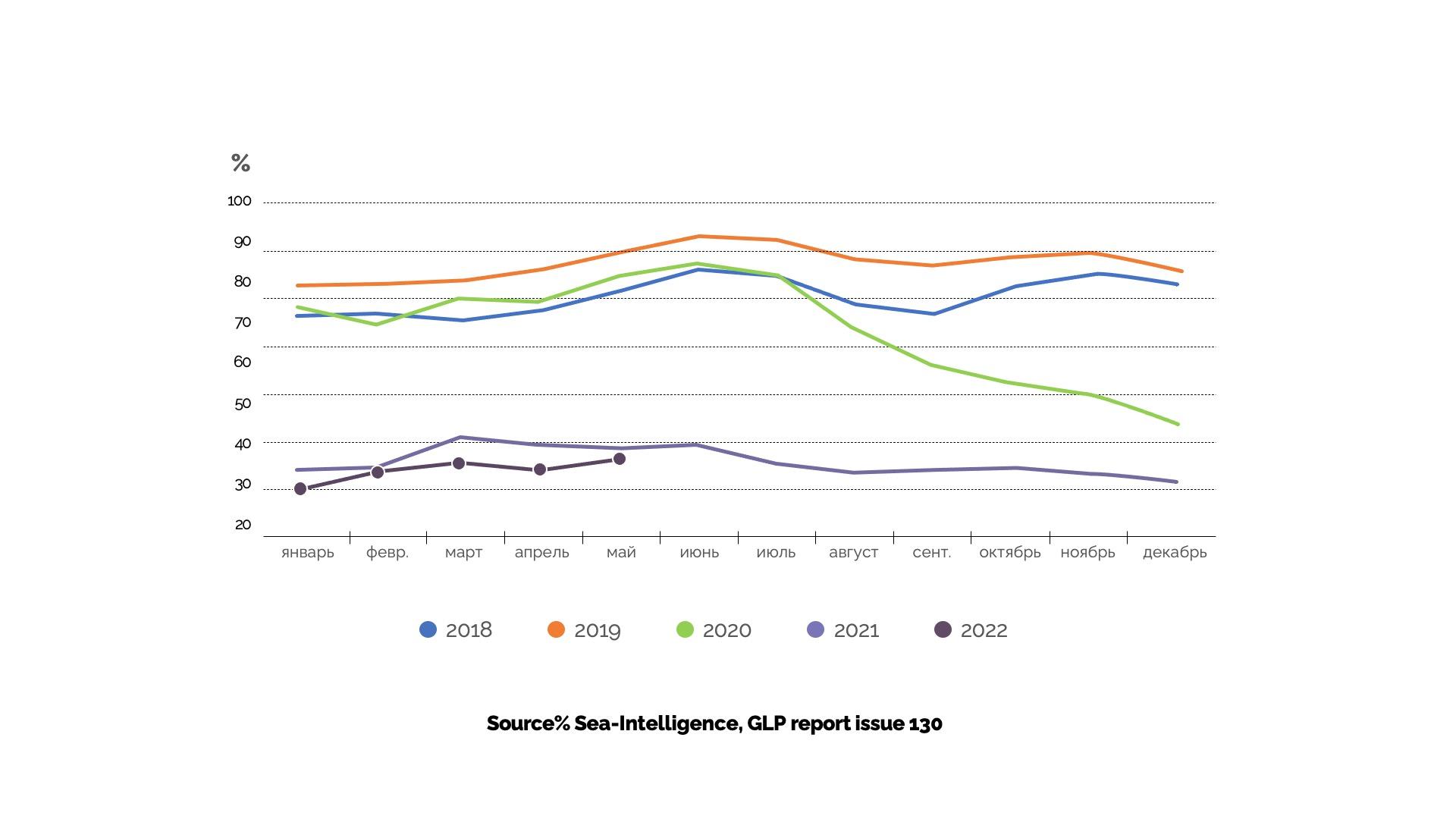

Три года назад мир столкнулся с пандемией. Закрытые границы привели сначала к росту цен, а затем — к заторам на всех этапах цепи поставки. Грузы, которые из-за пандемии сначала застряли в точках отправления , затем почти одновременно уехали. Порты и терминалы оказались не готовы к обработке такого большого количества грузов — синдром «узкого горлышка». Ситуация усугубилась, когда в марте 2021 года в Суэцком канале сел на мель контейнеровоз «Ever Given», — синдром «пробка в узком горлышке». Затем последовали январские события в начале 2022 года в Казахстане, в которых принимала участие и наша страна. А вскоре после этого — начало СВО. Все эти события, произошедшие последовательно в короткий временной отрезок, привели к серьезным изменениям в цепочках поставок:

- Ухудшение качества логистических услуг.

2. Повышение цен на грузоперевозки.

Все помнят, что цены на доставку грузов в разы выросли в пандемию. Потом произошло небольшое снижение, но допандемийный уровень пока недостижим, так как это не выгодно монополистам. Сегодня, в условиях турбулентности, невозможно строить какие-то прогнозы и говорить о стабильных тенденциях.

Но при этом мы уже получаем уведомления от поставщиков о повышении цен с декабря. Это третье повышение за год. Раньше индексация была в два этапа — в начале года и в середине. Интересно, с чем связаны такие изменения? Сколько раз в 2024 году будут повышены тарифы на перевозки?

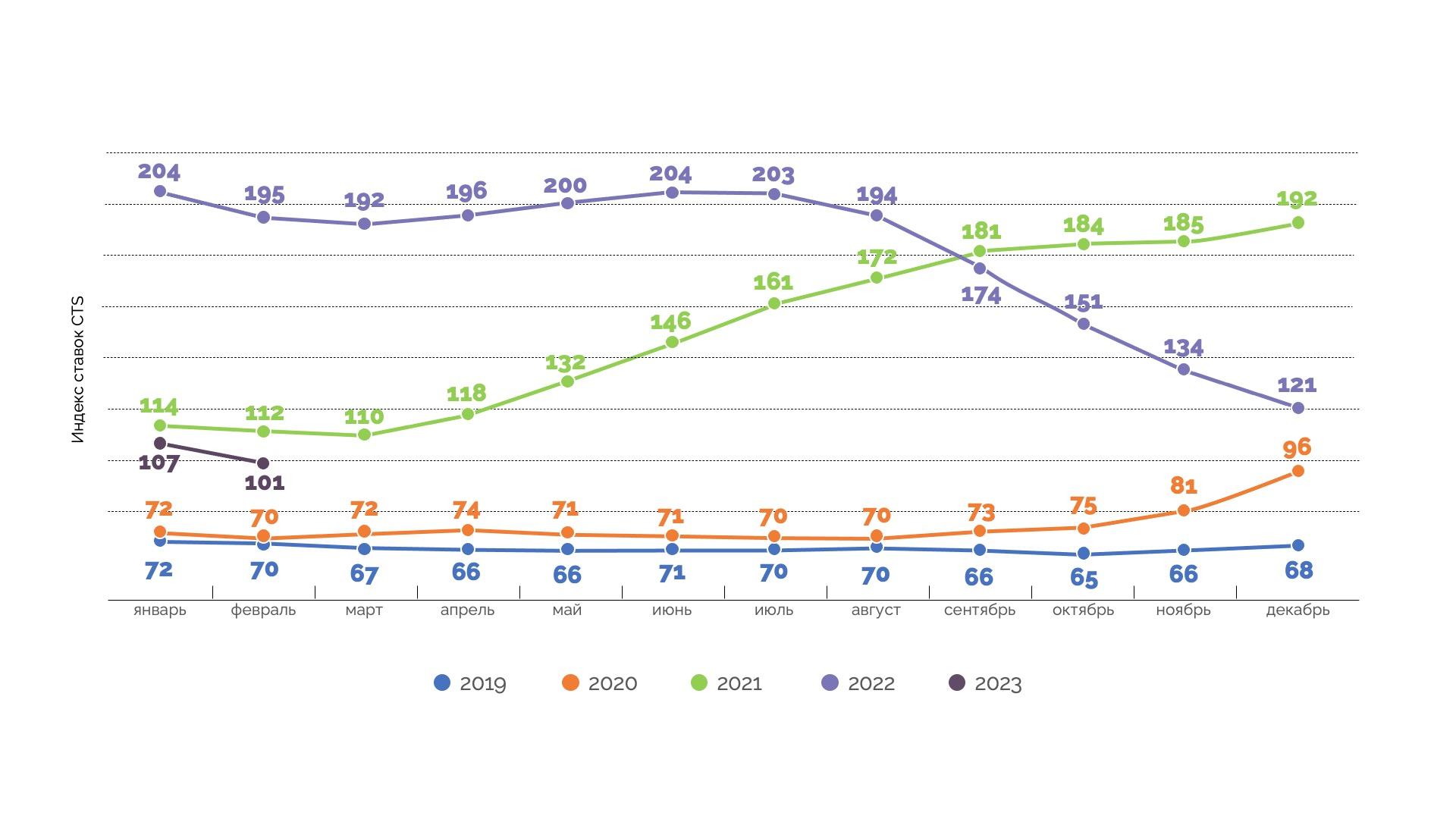

3. Снижение оборачиваемости контейнеров.

Часть собственников покинула российский рынок. В то же время другие операторы покупают контейнеры и отправляют их в Россию разными маршрутами. Как известно, импорта больше, чем экспорта. И получается, что входящий поток превышает исходящий, что приводит к профициту контейнеров. Все собственники контейнеров хотят уехать в экспорте, либо дослать контейнеры, используя внутренние перевозки, которые растут не очень интенсивно. Но, с другой стороны, и большого спада объемов тоже пока нет. И снижение ставок — минимально, а значит, нет и существенного снижения цен на товары и услуги.

Получается, что большое количество порожних контейнеров и конкурентная обстановка, приводящая к снижению цен на аренду контейнеров, не влияет ни на конечную стоимость товаров, ни на заработок транспортных компаний. Тогда вопрос: где оседает эта разница цен?